안녕하세요.

오늘은 커뮤니티 서비스로 굉장히 유명한 Facebook 에 대해서 알아보겠습니다.

최근 연간실적 발표내용을 요약하면서 관련된 내용을 조금 더 얹어서 알려드리겠습니다.

미국의 실적보고서에는 비즈니스(또는 제품)과 위험요인에 대해서 자세히 써놓은 것이 굉장히 인상깊습니다.

한국에서도 많은 회사들이 사업의 내용을 작성하고, 위험요인에 대해서도 쓰지만 이미 언론에 알려진 것 이상의 정보를 얻기 어렵거나, 위험요인 또한 크게 분석에 도움이 안되는 경우도 많았는데요,

제가 지금까지 본 실적보고서들에는 대부분 정말 디테일하게 위험요인에 대해서 분석한 것이 인상적이었습니다. (자신감의 표현일까요? ㅎㅎ)

먼저, 페이스북의 제품과 위험요인에 대해서 알아보겠습니다.

페이스북에는 여러가지 사업/제품이 존재하는데요, 이미 많은분들이 아는 "페이스북", 페이스북 메신저로 알려진 "메신저", 그리고 사진공유로 굉장히 유명한 SNS인 "인스타그램", 익명의 SNS를 위한 "와츠앱" 등이 존재합니다. 이외에도 페이스북의 미래를 대비하기 위해 AR과 VR뿐만 아니라 모바일에 대해서 연구하는 "Facebook Reality Lab"이 존재 합니다.

페이스북 매출의 대부분은 광고에서 얻어지며, 광고비 집행을 하는 마케터를 더 많이 모으거나, 마케터당 광고비 집행금액을 늘리도록 하여 매출을 증가시키고 있습니다. 마케터가 페이스북에서 제공하는 플랫폼을 통해서 광고를 하려고 하면, 아무래도 다른 플랫폼보다 효과가 높아야 겠죠? 그래서 페이스북에서는 페이스북 유저의 활동을 늘리고, 마케터들이 더 마케팅 효과를 볼 수 있는 것에 집중하고 있습니다. 다른 수입원도 없기 때문에 더 진심으로 일할 수 밖에 없겟죠?

사업보고서 이외에 분기 실적 발표의 슬라이드에 MAU(Monthly Active User/월간 활성유저), DAU(Daily Active User/일간 활성유저)의 수를 발표하였고, 이를 통해 아직도 페이스북은 계속 성장하고 있음을 알 수 있습니다.

(페이스북, 인스타그램, 와츠애브 페이스북메신저 등 페이스북에서 제공하는 모든 플랫폼 유저를 대상으로 한 숫자입니다)

* MAU : 1개월이내 활동기록(접속 등)이 있는 유저

** DAU : 1일이내 활동기록이 있는 유저

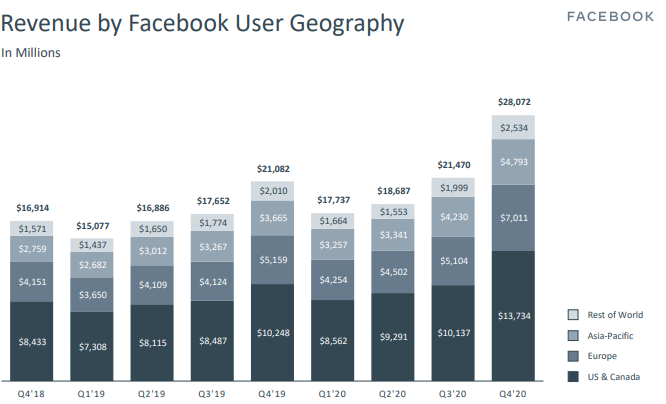

인당 매출액을 보면, 북미에서 굉장히 높고, 아시아에서 낮은 것을 보실 수 있습니다. 광고를 집행하는 마케터에게 물어보아도 우리나라에서는 구글이 페이스북보다 낫다고 하는데요, 북미에서는 페이스북이 굉장히 효과가 있어서 많은 마케터나 셀러들이 주로 페이스북을 이용하고 있습니다. (타겟 고객이 북미일 경우 페이스북만 사용하는 마케터들도 많습니다)

다시 사업보고서로 돌아가서 리스크 요인에 대해 확인해보겠습니다.

페이스북은 사업보고서를 통해 리스크요인에 대해서 크게 5가지 항목을 꼽고 자세히 설명을 하였는데요,

첫째, 제품 사용자의 감소 가능성 이라고 합니다. 커뮤니티 서비스 사용자 뿐만 아니라, 페이스북 광고시스템을 통해서 광고비를 집행하는 마케터의 수가 줄어드는 것도 리스크로 작용할 수 있음을 안내하였습니다.

둘째, 마케터의 광고비 집행감소 가능성 인데요, 마케터의 수가 줄지 않더라도 개별 마케터가 집행하는 광고비가 감소하면 이것 또한 페이스북 매출에 큰 영향을 미칠 수 있다고 합니다. 따라서 마케터가 광고비를 집행하면 그 효과가 타 플랫폼 보다 월등하도록 품질을 유지하는 것이 페이스북의 핵심임을 다시 한 번 확인할 수 있었습니다.

셋째, 타게팅한 유저의 반응 감소입니다. 타게팅한 유저의 반응이란 광고를 클릭하거나, 광고를 통해 제품을 구매하는 등의 반응을 의미하는데, 유저의 반응 감소가 곧 마케터에게는 광고집행 실패로 귀결되기 때문에, 향후에 페이스북 광고시스템을 사용할 가능성이 줄어듦을 의미합니다. 결국 페이스북은 마케터에게 광고가 통할만한 그룹을 잘 추천하는 것 또한 핵심업무임을 알 수 있습니다.

넷째, 제품 제공의 실패(서비스 중단 등)

다섯째, 신규제품(서비스)의 실패입니다.

4,5번째 리스크요인은 1~3번째 리스크 요인에 비해서는 중요도가 떨어지지만, 지속적인 성장에 걸림돌이 되므로 사업에 영향을 끼치는 중요한 요인이라고 볼 수 있습니다.

재무상의 리스크요인과, 정부나 규제로부터의 리스크 요인도 아래와 같이 보고서에 작성되어있으니 확인 한 번 하시면 될 것 같습니다.

- 재무상의 리스크요인 : 현재 재무수준이 효과적으로 경쟁할 수 있는 수준이므로, 리스크는 없다고 판단하면 될 것 같습니다.

- 정부나 규제로부터의 리스크 요인 : 정부의 규제위에 있음, 미국과 외국 개인정보보호에 복잡하게 관련되어 있음

리스크요인을 통해서 알 수 있었던 내용은,

광고로부터 모든 매출이 발생하기 하기 때문에 마케터를 잃거나(이탈), 마케터의 지출감소는 비즈니스에 큰 위험으로 작용함을 알 수 있습니다. 따라서, 페이스북은 다른 어떤 광고플랫폼보다 마케터가 효율적으로 광고를 할 수 있도록 지원하도록 노력함을 알 수 있습니다.

다음은 주주우호정책과 재무지표에 대해서 알아보겠습니다.

[페이스북의 주주 우호정책]

- 배당 정책

. 배당 정책을 시행하고 있지않으며, 가까운 미래에도 배당하지 않을 것이라고 합니다.

- 자사주 매입

. 매월 공시한 수만큼 자사주를 매입하고 있습니다. 거의 월별로 200만주가량, 금액으로는 5~6억달러 이상을 자사주 매입에 쓰고 있습니다. 자사주 매입 프로그램에 의해 "매입하려는 주식의 잔액"(앞으로 매입예정인 주식의 총액)은 약 86억 달러(100조원) 가량입니다.

. 시가총액은 7450억 달러 가량으로 한화로 820조원 가량 됩니다.

[재무지표] - 손익계산서 등

매출은 대부분 광고를 통해서 나왔으며, 전년대비 20% 이상 성장한 수치를 보이고 있습니다.

마이크로소프트(MSFT)와 마찬가지로, 공룡임에도 불구하고 아직도 고성장을 하는 것을 보면 대단한 기업인 것 같습니다.

영업이익률도 30% 이상을 유지하고 있음을 알 수 있습니다

연간 사업보고서와 IR슬라이드 자료를 통해서, 페이스북에 대해 더 자세히 알 수 있었습니다.

인스타그램 Shop을 론칭함으로서, 인플루언서와 상생하며 사용자수 증가를 시켰고, 이는 결과적으로 광고부문 매출 및 영업이익 상승에도 영향을 주었을 것으로 보입니다. 페이스북 생태계의 사용자 증가를 시킬 수있는 회사에 대해서는 M&A하는 것도 관심이 있다고 하는 만큼, 페이스북의 지속적인 성장은 기대해볼 만 합니다.

또, 주주 우호정책으로 시행중인 자사주 매입도 앞으로 약 1년가량은 계속될 예정으로 보여 주가에도 좋은 영향을 줄 것으로 보입니다. 앞으로 매입할 금액은 현재기준으로 약 100조원이고, 현재 시총이 800조원 이상되므로, 페이스북이 자사주를 매입하면서 유동주식수가 감소하면서 주가상승이 발생할 수도 있습니다. 향후 자사주 매입프로그램이 확대될 수 도 있기 때문에 주가 상승에 대한 기대감은 다른 어떤 종목보다 높다고 볼 수 있겠습니다.

해외주식 종목... 무엇을 사야할지 고민하시는 분들께 한줄기 빛이 되기를 희망합니다 ㅎㅎ

'(주식) 미국 & 한국' 카테고리의 다른 글

| [해외주식] AMD(AMD) - 2020년 연간 실적발표 요약(2 of 2) (0) | 2021.02.25 |

|---|---|

| [해외주식] AMD(AMD) - 2020년 연간 실적발표 요약(1 of 2) (0) | 2021.02.24 |

| [해외주식] 디즈니(DIS) - 2020년 4분기 실적발표 요약 (0) | 2021.02.22 |

| [국내주식] 삼성전기(009150) - 주주총회 안내장 요약 (0) | 2021.02.22 |

| [해외주식] 록히드마틴(LMT) - 2020년 연간 실적발표, 사업보고서 요약 (0) | 2021.02.19 |